今年の10月よりいよいよインボイス制度が始まります。制度自体につきましては、そろそろ把握しておかなければならない時期にあるのではないのでしょうか。

今回は、制度の簡単な概要を踏まえつつ、実際免税事業者から課税事業者に変更される方を対象にお話ししていきたいと思います。

なお、顧客がすべて(ほとんど)個人のお客さまとなっている免税事業者の方に関しては、今まで通りです。ただし、制度自体の大まかな概要は把握しておいた方がよいと思います。

消費税のしくみ

インボイス制度の話をする前に、その中核となる消費税の話をします。

商品の売買や、備品等の物品購入の際には、必ず消費税が発生します。消費税は現在10%(国税7.8%、地方税2.2%)となっており、食料品等の生活必需品や、イートイン・テイクアウトの分類で軽減税率の8%が適用されることとなっています。

事業を営む者としましては、商品・サービス等を安く仕入れて、高い値段で消費者へ販売・サービス提供しています。そのため、基本的には仕入れのために支払った消費税よりも売り上げのために受け取った消費税の方が多くなります。その上で消費税の計算は、以下の通りとなっています。

(受け取った消費税)-(支払った消費税)=(納付すべき消費税)

例えば、税込み550円で仕入れたものを税込み1,100円で販売したとき、受け取った消費税は100円、支払った消費税は50円となり、納付すべき消費税は差額の50円となります。

以上が消費税の基本的な経理方法となっています。実際には1年間の取引はとても多く、その都度消費税の計算をするのは大変面倒な作業となります。そこで消費税には簡易課税制度というものがあります。

簡易課税制度とは、売り上げた消費税さえ把握できていれば、仕入れ分の消費税については事業形態に応じて設定されているみなし仕入れ率で計算することができる制度をいいます。

(受け取った消費税)-(受け取った消費税×みなし仕入れ率)=(納付すべき消費税)

例えば、サービス業を営んでいる個人事業者の1年間の売り上げが700万円(消費税70万円)の場合、みなし仕入れ率は50%となります。この場合、70万円×50%=35万円が支払った消費税扱いとなり、納付すべき消費税は70万円-35万円=35万円となります。

以上が消費税の経理の仕組みです。なお、税理士さんに丸投げされている方や、会計ソフトを活用されている方は勝手に計算してくれるので、そこまで詳しく消費税のしくみを知る必要もありません。

インボイス制度とは?

インボイス制度の前提となる消費税の仕組みをお話ししたところで、本題についてお話しいたします。

インボイス制度は、正式には適格請求書保存方式といいます。商品の仕入れ・サービスの外注・備品消耗品等の購入代金等について、「定められた請求書」の金額だけを支払った消費税として算入することができる仕組みのことをいいます。

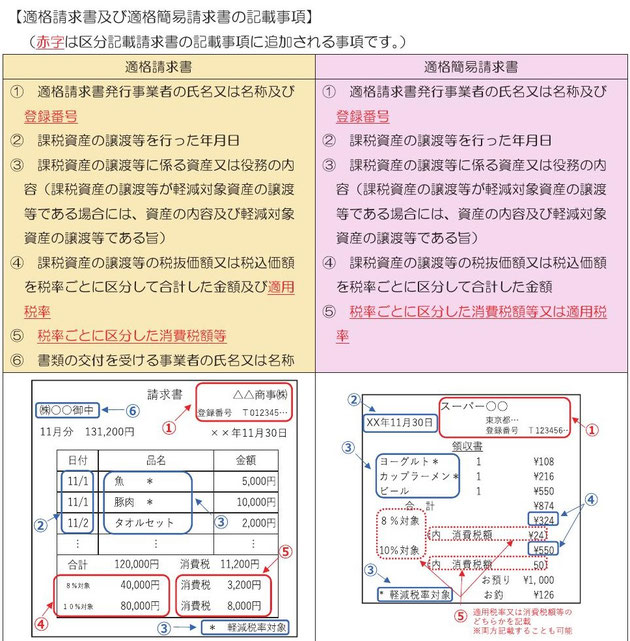

「定められた請求書」とは、事前にインボイス発行事業者として登録をし、その請求書には以下の6つの内容を記載したものでなければなりません。

【請求書の記載事項】

- 交付先の相手方(売上先)の氏名または会社の名称

- 取引年月日

- 税率ごとに区分して合計した対価の額及び適用税率(軽減税率8%と一般の税率10%の別)

- 自己の氏名または会社の名称、及び登録番号

- 取引内容(軽減税率の対象品目である旨の表示)

- 税率ごとに区分した消費税額

※国税庁ホームページ「適格請求書等保存方式(インボイス制度)の手引き」より抜粋

したがって、免税事業者から受け取った請求書については、インボイス(適格請求書)としては認められず、「支払った消費税」に含めることはできません。

先ほどの例でいうと、免税事業者から税込み550円の商品を仕入れ、税込み1,100円で販売した場合、支払った消費税50円は計算に含めることはできませんので、受け取った消費税100円をそのまま納税しなければなりません。つまり、最初の例と比べて50円多く消費税を納める形になりますので、その分損をすることになります。

このため、仕入先となる免税事業者に対して、インボイス制度を採用してくれないと仕入れ先を変更するなどのお願いをしなければならないこととなります。免税事業者側としましては、得意先の取引を失わないために仕方なくこの制度を導入することになります。

免税事業者から切り替えた事業者には、この先2つの選択肢があります。

ひとつは、商品の値段を上げて従来の売り上げを確保する方法です。この場合、消費者側に消費税分を転嫁することとなります。550円からその1.1倍の605円に値上げすれば、消費税として65円支払っても550円は手元に残るので現状維持を図れます。こうなると世間的にはインフレの気配がします。

もうひとつは、そのまま何もせずに受け入れる方法です。この場合、いままで収入が550円から500円に落ちますので、利益もその分減ることとなります。このため、廃業の危機に陥れられる事業者も少なくありません。特に声優さんなどはこの危機に直面しているとのことです。

この差額については世間では益税問題と呼ばれています。この問題は消費税導入に遡る話ですが、この話をすると本題から外れますので、興味がある方はネットでお調べいただければと思います。

インボイス制度の段階的措置

このインボイス制度ですが、経過措置が設けられています。制度開始後6年間は、請求書の保存など一定要件の下、仕入税額の一定金額を控除できることとしています。

- 令和5年10月~令和8年9月までは、80%カット

- 令和8年10月~令和11年9月までは、50%カット

例えば、1年間に700万円(消費税70万円)の売り上げがある事業者については、支払った消費税の計算は、受け取った消費税70万円の80%減ということで、14万円の納付税額となります。

(受け取った消費税)-(受け取った消費税×80%)=(納付すべき消費税)

実際の経理方法(参考)

ここでは、簡易課税制度や経過措置を考えずに、どのような仕訳をすることになるのかをお話いたします。ここはちょっと簿記の話になります(参考:原価管理システムどっと原価の情報より)。

(例1) 550円(税込み)の商品を免税事業者から仕入れた場合

【従来の仕訳】

(仕 入) 500 / (現金預金など) 550

(仮払消費税) 50 /

【導入後の仕訳】

(仕 入) 550 / (現金預金など) 550

(例2) (例1)の商品を1,100円(税込み)で販売した場合

【仕訳】

(現金預金など) 1,100 / (売 上) 1,000

/ (仮受消費税) 100

※インボイス制度は仕入れに関するものだけが対象となりますので、売上に関する消費税は変わりません。

(例3) 決算期の仕訳

【従来の仕訳】

(仮受消費税) 100 / (仮払消費税) 50

/ (未払消費税) 50

【導入後の仕訳】

(仮受消費税) 100 / (未払消費税) 100

※(例1)において対象外の50円を仕入に入れず、いったん仮払消費税として経理し、決算期に雑損失で処理する方法もあります。

まったく損をするわけではない。

このインボイス制度は、消費税を多く払うことになるので、損をするということとなりますが、この消費税計算から外れた金額については、きちんと経費となっています。上記の例でいうと仕入額が増えていることにお気づきでしょうか。

上記の例を用いて従来の仕訳と導入後の損益計算書および法人税等の算出(実効税率40%で計算)を比較すると以下の通りとなります。

【従来の損益計算書】

売上高 1,000

売上原価 500

税引前当期純利益 500

法人税等 200

当期純利益 300

【導入後の損益計算書】

売上高 1,000

売上原価 550

税引前当期純利益 450

法人税等 180

当期純利益 270

したがって、消費税で50円多く払っていても、法人税等が20円少なくなっているため、実際には30円の損ということになります。